联系我们

地址: 北京市石景山区古城南街绿地金融城9号院1号楼5层

18601103476

18601103476

![]()

时间:2025-07-04 中建政研

政策背景:特许经营新机制的核心变革

2023年PPP新机制指导意见(国办函2023115号)与2024年基础设施和公用事业特许经营管理办法(17号令)明确:

1.模式统一:特许经营与PPP模式合并,核心为使用者付费;

2.财政支持边界:仅允许通过资本金注入投资补助运营补贴三类财政资金支持,禁止可行性缺口补助保底收益承诺等隐性债务行为;

3.社会资本范围:地方本级国企仅可作为政府出资人代表参与,不得以社会资本身份投标或持股

关键转折:旧模式中政府付费/缺口补助占比超90%,新机制倒逼项目回归市场化运营本质,财政支持聚焦补运营而非补建设

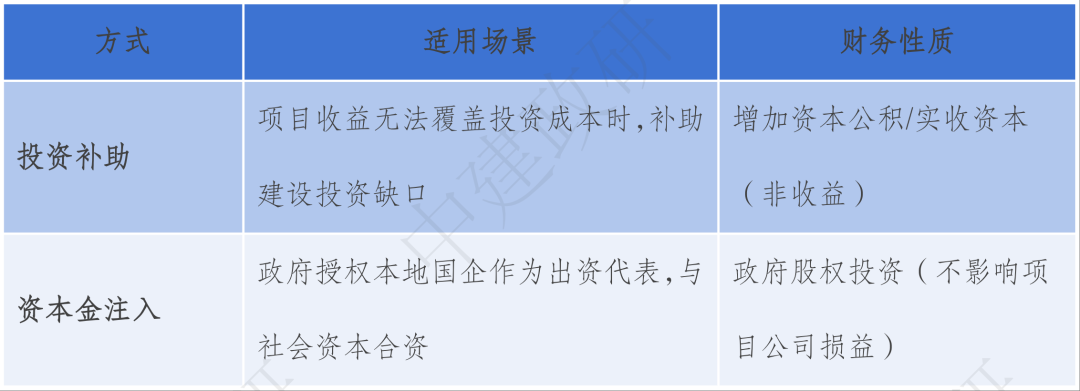

财政资金支持的三种方式及性质

(一)建设期支持:投资补助与资本金注入

核心规则:

投资补助需设定绩效评价指标(如建设标准),未达标则扣减补助;

资本金注入中,本地国企不得以社会资本身份参与项目公司

(二)运营期支持:运营补贴

定位:仅用于补贴运营成本(不含建设成本),如公共服务定价低于市场水平时的差额补偿;

三大特性:

无偿性:无需返还,但需满足运营绩效(否则扣减);

收益性:计入企业收入(与投资补助的本质区别);

非兜底:不承担项目亏损风险(如成本失控销售不足等)

新旧术语辨析:旧模式财政补贴涵盖建设与运营成本,新机制运营补贴仅指向运营端

政府补助的会计处理规范

依据企业会计准则第16号政府补助(财会201715号):

(一)会计处理原则

(二)操作案例

情景:某水库项目获政府运营补贴600万元(资产造价1200万,10年折旧)

总额法分录:

收补助:借:银行存款600万贷:递延收益600万

按月摊销:借:递延收益5万贷:其他收益5万

净额法分录:

收补助:借:银行存款600万贷:递延收益600万

冲减资产:借:递延收益600万贷:固定资产600万

月折旧:(1200-600)/10/12=5万借:管理费用5万贷:累计折旧5万

(三)特殊处理

补助退回:冲减递延收益或计入当期损益;

综合性补助:优先拆分资产/收益部分,难以区分则整体按收益补助处理

新机制对特许经营项目的深远影响

项目筛选趋严:倒逼社会资本提升运营能力,重建设轻运营模式终结;

财政风险可控:杜绝隐性债务,补贴严格挂钩绩效;

会计透明化:政府补助需明确区分资产/收益属性,影响项目收益率测算

实践建议:社会资本需构建全周期运营能力,政府方应完善补贴-绩效动态挂钩机制,避免政策套利

城市更新万亿市场爆发,但钱从哪来?项目如何合规落地?仍是关键难题!

线上课新形势下城市更新项目投融资项目落地,一线专家带你看懂政策逻辑拆解金融模型掌握落地关键动作!

立即报名,抢占城市更新红利先机

线上课程

微信扫一扫

微信小程序

客服电话:18601103476

(周一至周五: 08:30-17:30)