专项债券作为地方政府重要的融资工具,在促进基础设施建设推动经济社会发展方面发挥着重要作用然而,随着债券规模的快速增长,部分项目存在资金使用效率不高偿债能力不足等问题随着我国地方政府专项债券投入规模的不断扩大,存量项目陆续进入运营期和还债期,如何确保债券资金使用效益防范债务风险切实加强专项债券借用管还全过程管理成为亟待解决的重要课题绩效评价作为提升资金使用效率加强债务管理的重要工具,近年来受到广泛关注建立科学的绩效评价体系,对于规范债券资金使用提高项目效益防范债务风险具有重要意义

PART

01

专项债券项目绩效评价的理论基础

PART

02

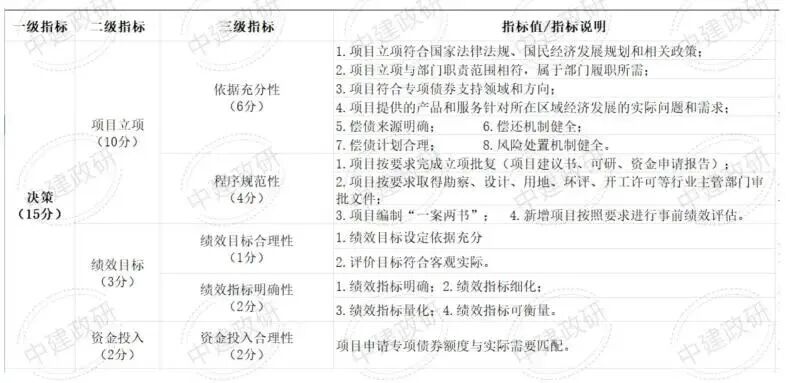

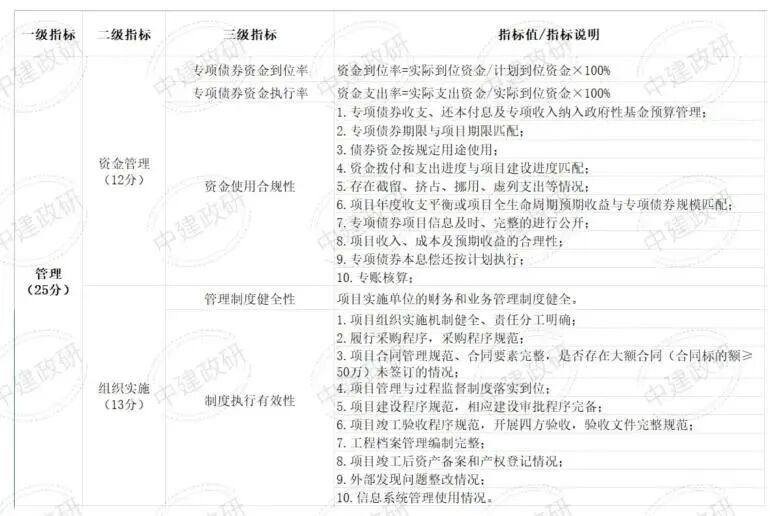

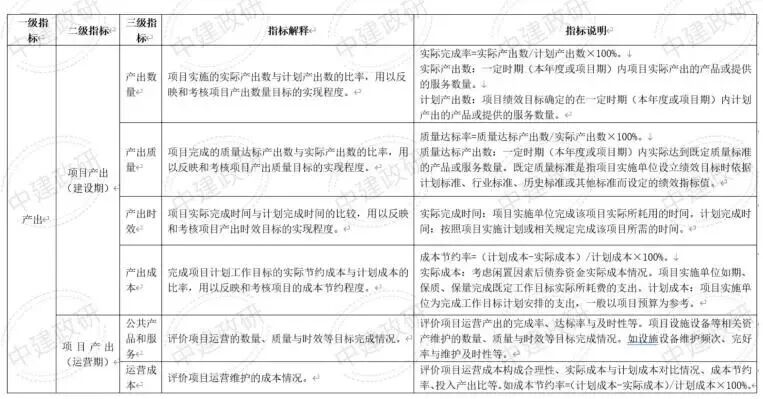

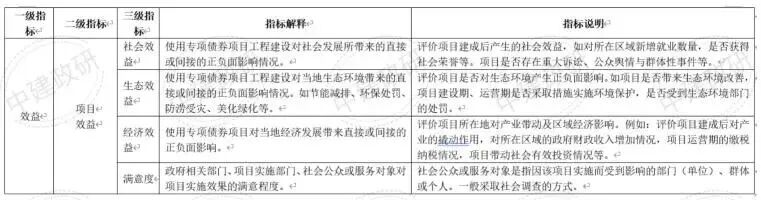

专项债券项目绩效评价体系的构建

PART

03

当前专项债券项目绩效存在的主要问题和建议

小 结

Conclusion

随着近年来新增债务急剧增加,逐步趋近地方债务限额,预计未来新增债务将逐步降低,即将进入存量债务阶段如剔除法定债务限额提高因素影响,今后的相当长的一段时期内主旋律将是新增债券项目与存量债务项目清偿并存且二者正向关联,存量项目的实际收益取得管理及偿还债务情况将直接影响地区可供使用的债务额度,进而影响地区新增债券项目资金匹配所以对于专项债券项目的运营期绩效考核和收益管理显得尤为重要,如何加强绩效管理突出收益属性盘活资产创新运营模式,最终尽最大限度偿还债务,腾出新的债务额度空间支持地区新项目,形成良性循环,将是各地区未来发展的重要潜在推手

专项债券项目绩效评价是提高债券资金使用效益防范债务风险的重要手段构建科学的绩效评价体系需要坚实的理论基础合理的框架设计和可操作的指标体系当前评价工作中存在的问题需要通过完善制度优化指标强化应用等途径加以解决随着绩效管理理念的深入和评价技术的进步,专项债券项目绩效评价将更加科学化精细化未来应不断探索契合专项债券项目全流程管理的绩效评价模式;同时注重实践经验总结,不断完善评价方法和工具,为推动专项债券项目高质量发行使用和管理及偿还提供有力支撑

END

目前,国家层面已明确,十五五时期将以加快发展新质生产力为核心主线,通过深入实施科教兴国战略,强化两重的战略支撑作用与之深度绑定的超长期特别国债地方政府专项债券中央预算内投资三资保障体系,是国家推动战略落地最核心的财政政策工具箱这三者环环相扣,共同构成了地方与企业把握未来五年发展主动权的战略罗盘与燃料舱

为帮助相关单位抢抓政策红利储备优质项目打通投融资闭环,特于12月25日在厦门举办抢抓两重战略机遇,统筹用好三资政策2026年重大领域与战略性新兴产业项目谋划申报实务考察班,届时将邀请知名专家授课,组织走进标杆企业考察,开展深度交流学习

向下滑动查看