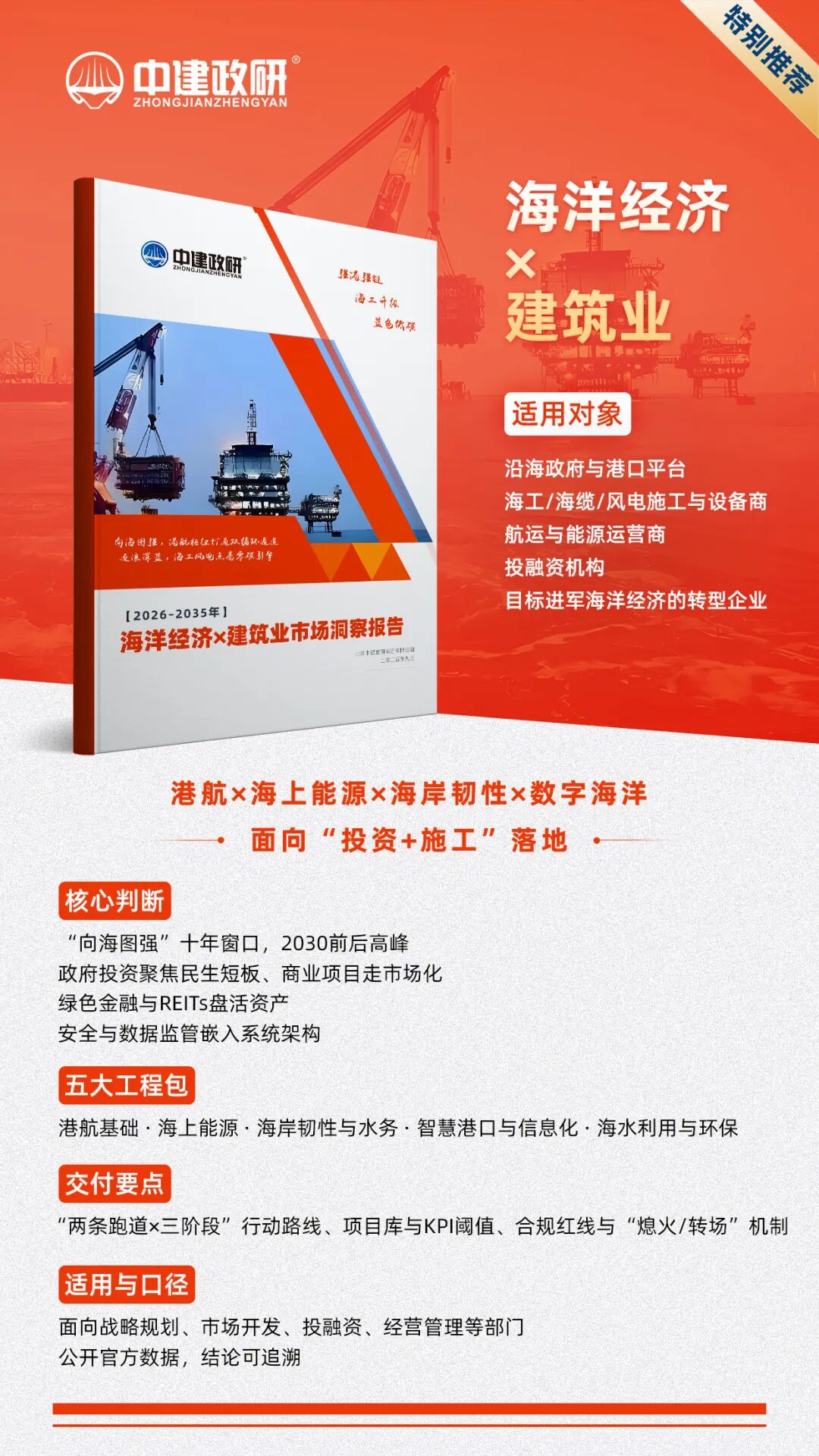

导语

过去几年,向海成为高频词热词背后既有结构性增量,也有硬约束与真风险把海洋经济当作无边蓝海是误判;把它当成工程化金融化数字化三位一体的结构性市场,才更接近真相本文以20262035年海洋经济×建筑业市场洞察报告为基础,给出一份直截了当可执行的判断

01

确定性之一:三条主战场,工程量真实可落地

港口群升级从新增泊位转向智改扩容+航道能力+岸电低碳东部核心港已从拼规模转到拼效率拼能效:如上海洋山的智能化与数孪升级路径广州南沙的深水航道与岸电改造均已被列为优先方向,新增围填海被明确收紧这类项目多为既有资产升级+信息化系统并行交付,投资可分期滚动推进

海上能源近海固定桩基础仍是主流,深远海浮式风电在2030年前后打开增量报告提示:当前不少海上风电项目内部收益率仅5%6%,往往依赖碳收益或地方补贴才能上到8%+,因此项目选择需等待度电成本政策碳价三者形成共振的窗口换言之,工程量确定,但财务模型需要更保守的安全边际

海岸韧性防潮堤潮塘闸沙滩养护湿地恢复等硬+软组合将成为沿海治理的基本盘过去靠硬质海堤抗击海侵的做法,正被红树林/盐沼等自然基础设施部分替代;若生态解法同等有效且更省钱,传统土建规模会被压缩,这要求施工方案前置做动态比选

更重要的是,报告附有滚动三年项目库:从辽宁东港100万千瓦海上风电,到湛江-15米深水航道二期疏浚与防波堤延伸,工程清单明确时间窗清晰这意味着可投可建可验收的现实土方与机电工作量是存在的,而不是概念堆砌

02

确定性之二:竞争格局央企领衔+专业民企+地方平台三足鼎立

港航与海工EPC的大盘,央国企仍是主力军:中交系统在港口航道水工疏浚长期占优;中国电建/能建在海上风电基础与海缆系统积累深厚;省级港口集团掌握一线码头资产并主导智改需求统计口径下,近年海上风电与港口EPC央企中标率长期处于高位

但真正让市场有效率的是专业分工:从ZPMC等港机与大型钢构,到东方电缆亨通的海缆,再到华为/阿里云参与港口物联与大数据平台,形成了设计施工装备运维的互补生态新进入者要切链,往往要在某一环节实现技术/效率突破,才有机会成为不可替代的一颗齿轮

地方平台的角色同样关键:它们更擅长本地协调资产持有与长期运营回报设计,常与央企EPC民企运维形成三明治结构,提升项目全生命周期绩效

在海上风电细分施工市场,中交系与大型海工装备商在华东华南具备显著比较优势的判断,也与新能源施工领域的横向证据一致,可相互印证

03

确定性之三:金融工具箱已经好用政策金+绿色债+REITs

海洋类基础设施的资本工程正在成熟:沿海省份普遍设有政策性信贷与专项基金,绿色中票与绿色债用于岸电与节能改造,运营性强的码头与物流园区资产尝试REITs退出盐田港REIT已验证重资产长周期港口资产的证券化通道与可分红逻辑,地方国资正筹划更多码头与园区装入REITs,叠加扩募机制,形成建运退再投的资金闭环

这套工具箱的前提是:标的要有稳定现金流与清晰的运营边界因此,在方案设计期就应按未来REITs口径做资产分层现金流隔离与绩效指标(如泊位周转岸电利用率)治理,这不是融资部门的后端事,而是投建一体的前端工程

04

关键变量之一:替代性与生态红线,决定建多少和怎么建

海堤VS红树林,不是非此即彼,而是性价比与综合绩效的最优解自然基础设施若在一定海况下满足防护强度,硬堤规模就应主动让位;反之亦然工程单位的差异化竞争点,正在从我能建转向我敢于让,用系统方案拿到总绩效最优

同理,港口扩建也受替代性约束:区域港群供给过剩陆路/铁路足以消化货流的时期,新建码头很难跑出合理IRR,需等需求增量吞掉存量后再起跳报告对烟台等城市给出警示:局部码头利用率曾低于60%,优先做老港智改与结构优化,而非继续铺摊子

05

关键变量之二:买方强势与现金流质量,决定谁真正赚钱

买方集中是沿海基建的常态港口集团海事/水利部门头部能源企业与几家大型央企开发商,议价能力强卖方(项目公司)要提升自身不可替代性,不能只指望一个甲方渔港升级的做法可借鉴:叠加旅游商业,构建多元付费人,把单一甲方的波动摊薄到多元现金流池里

供应侧还需正视上游寡头环节(如特种海缆大型船机)的议价权,提早布局集采+锁价+共享备件池,把成本与停工风险前置管理,否则微薄净利经不起一次不可抗交期

06

真正的增量来自两大技术拐点:深远海与数字港口

深远海:浮式风电示范正在南海与东南沿海起势,水深50米+的工程能力(浮式基础与动态缆)被视为2030年前后投资波峰的开闸阀一旦关键环节成熟,单GW投资额级别的项目会快速转入竞逐,装备与安装资源成为新瓶颈

数字港口:以5G+无人集卡机器视觉数孪平台为代表的全流程无人化与智能调度,已在深圳妈湾等实现规模化运行,装卸效率与人力占用指标有量化改善对工程企业而言,信息化系统与土建机电同步交付将成为新常态,BIM/孪生/运维平台是必须补齐的交付能力

07

城市级打法:只做对的工程,别做显眼但无回报的工程

报告给出了沿海优先城市的该做/不该做,具有强操作性:

上海做智慧深水港扩容与长三角港群协同,不再大规模围海造陆;资金侧鼓励以绿色债与金融开放创新降低资本成本

深圳做盐田/妈湾智改与海上能源港城联动示范,谨慎填海,窗口期指向2028年前双区建设高潮

宁波舟山做100万吨级码头群迭代与外海风电集群,不要忽视老码头改造的高性价比

这些否定清单比愿景口号更有价值它告诉我们在哪些地方少做就是多做

08

落地方法:用两个跑道×三个阶段把工程做成资产,把资产做成产品

报告提出的执行路线可直接套用:

跑道A(港口群/海岸韧性):以海湾级最小可行网络(MVN)试点起步,先在12个海湾完成智改+岸线防护的协同示范,验证后带状复制到整个港群,再升维到省域/跨省走廊

跑道B(海上能源/海洋牧场):先做单场示范,随后在周边串联形成能源走廊/牧场集群,最终通过海缆与通信把风电场岛屿微电网牧场与科研平台连成海上产业网络

每条跑道都分012个月示范1336个月复制3760个月体系化三阶段,明确里程碑与覆盖比例,避免大跃进式一次到位

结语 | 向海而生,但必须理性工程化

2035年前,海洋经济×建筑业的工程量大概率高位运行,但真正转化为可持续现金流的,将是三类项目:

(1)港口智改+绿色低碳改造,能以运营指标支撑REITs退出;(2)海上能源与深远海的示范复制网络化,踩对技术拐点;(3)海岸韧性中的硬-软混合解法,能以绩效付费叠加生态收益

同时,两条底线不可破:生态红线与现金流红线前者决定我们建不建建多少怎么建;后者决定我们能否滚动做更大一线与强二线城市的优先级已经明晰,三足鼎立的产业生态也已成形;接下来要做的,不是讲故事,而是按两个跑道×三个阶段把工程变成资产把资产变成产品,再用REITs与绿色金融把资金循环跑起来向海而生,但不盲目逐浪

以上观点基于

20262035年地下空间×建筑业市场洞察报告的数据与判断

现在可直接购买

中建政研智库研究院现推出2026-2035年现代化基础设施与产业趋势研究系列十个领域洞察报告覆盖:新基建交通水利能源海洋低空房建市政农业农村地下空间

左右滑动,查看更多