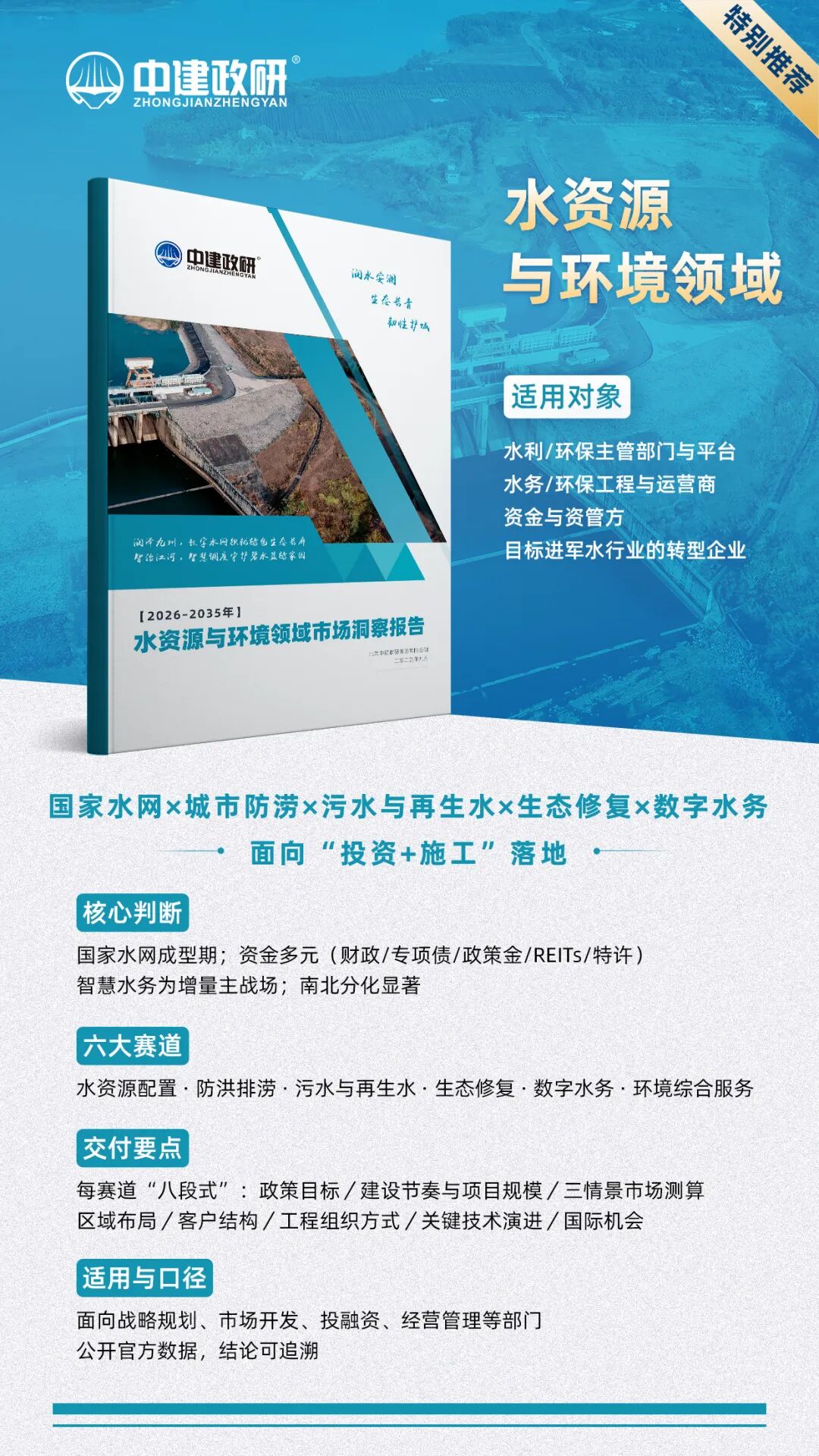

导语

未来十年,中国的水资源与环境治理从补短板迈向提质量强韧性重运营的新阶段国家水网流域综合治理城市防涝与智慧水务将共同构成投资主线,财政与社会资本协同的融资结构进一步成型与其说这是单一行业的扩张,不如说是一场覆盖工程生态数字和资本的系统性重构到2035年,国家水网主骨架与大动脉基本成型,行业在量与质上都将越过一道分水岭

01

从大水利到强水务:十年主线已明

顶层设计已明确方向:到2035年基本形成国家水网总体格局,水安全保障能力与现代化建设相匹配以此为牵引,十四五规划阶段水利建设计划投资约5.2万亿元,后续十年在供水调配城镇污水与再生水河湖生态修复数字化与运维等细分领域将持续扩张,投资强度保持在万亿元量级央国企在超大型工程中占据主导,而民营环保企业通过PPP与运营服务实现差异化渗透,竞争格局在稳中有变中孕育新动能

更细地看宏观驱动:政策(国家水网长江/黄河及城市防涝上升至国家战略)经济(有效投资稳增长多元融资组合)社会(城镇化逼近70%县域与乡镇补短板)技术(数字孪生与智慧水务加速落地)生态(缺水与洪涝叠加)法规(更严排水与绩效考核)六个维度共振,为工程建设与运维升级提供持续动能

02

投资逻辑:政策强驱动与融资新范式的组合拳

政策端的强约束+强激励决定了建设节奏:一方面重大工程列入国家与省级规划清单,形成明确的项目池;另一方面更严的绩效与终身质量责任分区管控与流域红线,把粗放式扩张挡在门外财政主导地位仍将稳固,但专项债政策性金融PPP基础设施REITs与环境收益权等工具并举,撬动社会资本占比上升2023年政策性金融等对水利建设的投入约6,787亿元,金融信贷与社会资本合计占比已抬升至约44.5%,后续在生态修复智慧水务等更适合投建运一体化的赛道中还会继续抬升

实话实说,资金并非无上限,年度节奏存在波动;但项目储备+多元融资的机制已较以往更能对冲地方财力的周期性起伏,行业进入滚动开发以运促建的新常态

03

四条增长跑道:从供水调配到智慧水务的结构性升级

(1)水资源开发与配置:国家水网的骨架工程

150项重大水利工程已明确方向与清单,涵盖跨流域调水枢纽与干线灌区现代化和智慧水利等,累计投资规模可观(20202022年推进总投资约1.29万亿元)进入20262035年,预计仅水资源配置细分市场十年累计投资有望达到3.54.0万亿元:基准情景约3.5万亿,保守约3.0万亿,积极可上探4.0万亿对应到年均节奏,20262030年约4,000亿元/年,20312035年略回落但仍在3,000亿元/年以上

这些工程带来实实在在的水量红利:在既有工程总体完成后,全国新增年供水能力约420亿立方米,2035年全国年供水总量有望从约6,000亿立方米提升至约6,700亿立方米典型增量包括:南水北调中线通过引江补汉把年调水能力从95亿方抬升至约115亿方;东线二期规划增加810亿方/年;成都平原通过引大济岷工程在2035年新增年供水约13.26亿方

(2)防洪排涝:极端气候下的韧性工程

暖湿化背景下强对流与极端暴雨更频繁更集中,看海城市背后是排水体系的历史欠账和城市群快速扩张的叠加压力国家层面已把城市防洪排涝标准系统化,明确治理重点城市(如36个易涝城市)并推动流域区域城市的立体治理,未来海绵城市河湖行蓄洪空间地下空间排涝系统将协同推进

(3)污水处理与再生水:从量覆盖向质提升资源化

东部发达地区的主线是提标升级+资源化,中西部与县域的主线是补短板+厂网一体化随着公众对环境质量的更高诉求,黑臭水体整治基本收官后,治理焦点转向敏感水体与流域生态质量提升雨污合流改造与老旧管网更新,再生水回补生态与工业回用将成为硬指标过去一轮治理为此打下基础:全国地级市建成区黑臭水体基本消除,新增日处理能力与管网里程显著增长,累计相关投资约1.5万亿元

(4)数字水务与智慧运维:增长最快的新中枢

智慧水务正处于高速成长期:2021年前后市场规模约300亿元,预计2030年有望突破1,500亿元/年,十年累计投资迈向万亿级基准情景推算,20262030年年均投入约1,500亿元20312035年年均约2,000亿元,十年累计约1.75万亿元;保守情景约1.2万亿,积极情景可达2.2万亿元投入结构呈硬件/施工各30%,软件/通信各20%,这意味着它不是纯软件生意,对系统集成与工程实施能力提出同等要求

04

区域赛道:三大城市群和两大流域的不同题目

京津冀与海河流域:缺水超采与内涝叠加

中长期仍是全国治水的优先区北京推进新一轮南水北调配套与再生水网络,河北天津在地下水超采与海河治理下持续获政策支持;雄安新区到2035年围绕防洪水网污水与生态修复的累计投入预计达到千亿级对企业而言,这里意味着高标准高难度与高确定性并存

长三角与太湖:环境容量约束与数字化领跑

主线是提标升级+流域综合治理+智能化运维太湖流域保持每年数百亿元规模的治理投入,上海与苏南在污水厂提标智慧中枢平台河湖生态提升等方面走在前列,外来企业需要以技术品牌与长期绩效说服成熟客户

粤港澳大湾区:供水结构+强对流的双重压力

珠三角九市与港澳协同背景下,跨区域水资源配置超大城市群治涝与海绵城市系统化推进,装配式泵站综合管廊与智慧排涝将是工程组织的新热点

长江中游城市群与成渝双城:生态修复叠加再生水网络

两湖区域的流域治理与片区排涝项目将成工程包推进;成渝强调公园城市+资源再分配,再生水网络与生态修复并举,是资源化+数字化的典型试验场

黄河流域(晋陕甘宁新):枢纽与灌区现代化的上升期

随着古贤枢纽等关键工程推进灌区现代化提速,叠加湿地修复与生态补水,区域投资呈现抬升态势,强调工程管理+水资源精细化的综合能力

05

技术拐点:数智化非常规水源与低碳协同

数字孪生流域智能感知边云协同中枢平台贯通,正在把建设运营应急变成一个数据闭环;到2030年智慧水务年市场规模突破1,500亿元是较为稳健的路径与此同时,膜法等国产装备带动海水淡化成本降至5元/吨级区间的趋势初现,CCUS等低碳技术在电力和水泥等源头行业的试点,也将从源头减排末端治理生态修复串联起更长的价值链

需要直面的是:新技术需要在工程可靠性与全寿命成本上通过市场检验,示范复制规模化的过程不会一蹴而就但随着R&D和数字化投入上行数据要素在水务运营的价值被持续兑现,技术红利会在未来十年逐步转化为更低单位成本和更高服务密度

06

行业格局与商业模式:央地协同社会资本深度参与

行业主体呈三层结构协同:央国企把握枢纽与干线重大流域综合项目;地方平台与区县水务集团深耕片区与运营;民营环保企业在厂网一体化再生水智慧平台与运维服务中实现差异化突破融资方面,财政+专项债+政策性金融+PPP/REITs的组合成为常态,社会资本参与领域从市政供排水走向生态修复数字化平台等更细水长流的方向;配套上,从工程总承包走向投建运一体化,绩效付费与特许经营更强调现金流的可兑现性与合规能力

07

时间窗与打法:20262030建设高峰,20312035提质增效

在可见项目库与资金结构下,20262030年大概率是建设高峰期,水网与流域治理的骨干工程密集落地,智慧水务完成从点状试点向市域/省域平台的跨越;20312035年则进入完善网络强化运维更新升级的阶段,水资源配置年度强度略有回落,但智慧运维提标改造和生态修复的比重上升,全寿命周期价值成为胜负手

结语 | 用系统论做水,用长期主义做生意

未来十年是中国水资源与环境产业的结构性跃迁期这不是单点机会的累加,而是以国家水网为骨架以流域统筹为方法以数字化为中枢以多元资本为抓手的系统工程现实也要求我们务实:资金约束仍在推进节奏会有起伏技术应用要经受工程与商业的双重验证但总体方向清晰且可执行把工程生态运营数字金融五个环节串起来,行业就能在量的稳定扩张中完成质的跃升到2035年,一个安全高效绿色智慧的现代水网与环境治理体系将基本成型,这既是公共服务能力的跃迁,也是产业升级的集体契机

本文基于

20262035年水资源与环境领域市场洞察报告公开摘要与章节内容撰写,

部分数字与判断来自报告的宏观与细分赛道章节与情景测算

现在可直接购买

中建政研智库研究院现推出2026-2035年现代化基础设施与产业趋势研究系列十个领域洞察报告覆盖:新基建交通水利能源海洋低空房建市政农业农村地下空间

左右滑动,查看更多