导语

过去三年,中国在新能源建设上把加速度变成了常态国家能源局披露:截至2024年底,风电约5.2亿千瓦光伏约8.9亿千瓦,风光合计提前6年跨过12亿千瓦承诺门槛,行业从能不能做转向怎么又快又好做这一新阶段面向20262035年,一份系统梳理显示:风电光伏仍将保持高位扩张,真正的胜负手不再是单个项目的点,而是跨赛道跨区域跨年度的工程量视角用工程量去统筹资源组织交付优化现金流,才能在长跑里跑成常胜军

01

为何必须切换到工程量视角

从宏观到施工端的共同结论是:未来十年是高需求+高工程量的叠加期风光装机不仅不会刹车,还大概率在2030年前后冲击新高点;与此同时,电网与市场规则HSE与质量红线用地与生态约束都在同步抬升门槛对建设与服务企业来说,只有将省际目标季节窗口设备产能现金回款与政策节奏打包成工程量计划,才能把资源摆渡到真正的主战场与主节点

02

风电:三北与海上两条曲线,前平中高后稳

政策侧的锚点很清晰:2030年风电太阳能合计装机不低于12亿千瓦已兑现,业内据各省规划推演,风电2030年有望冲击8亿千瓦2035年向10亿千瓦靠拢由此推得20262030年需要再新增约2.53亿千瓦,20312035年再新增约2亿千瓦,年峰值可能触及100GW建设节奏大致呈20242025高位20262027稳健20282030跃升2031以后趋稳,与各省指标与基地并网投运节律紧密同频

区域版图上,三北仍是增量半壁江山,外送通道与本地负荷协同决定了释放速度;东南沿海的海上风电凭借靠近负荷风况稳定在省级规划中持续加码,江苏广东等地已由近海迈向深远海示范对施工组织而言,陆上风电通常集中在311月窗口海上避开台风与寒潮主要在46月911月,设备大型化与远海施工对吊装与船机提出更高要求,提前12年锁关键资源是常态

03

光伏:百吉瓦的新常态,目标仍在上修

光伏增速已经反超并拉开差距回看近年,2022年新增约87.4GW,2023年爆发到1.31.5亿千瓦;展望20262030年,年新增大概率维持100150GW区间,峰值不排除逼近200GW/年目标侧,业内普遍预期2030年光伏累计装机会从最初的分解值一路上修到1.21.4TW,2035年有望接近2.0TW大基地+整县屋顶+绿电交易的三重驱动取代了补贴,成为增量的新三件

建设与BOS侧的工程量也在放大镜下清晰可量化:按经验口径,每兆瓦约需1.82.0千片组件1.01.5公里直流电缆5080吨钢支架;大规模采用1500V并向2000V系统演进,预制升压舱母线并联与直流侧优化成为降本关键若以每兆瓦1015亩用地估算,20312035年继续高增后,全国新增光伏对应的土地桩基与组件安装量都将以亿级计数,施工组织与供采协同需要平台化与数字化能力支撑

政策供给更强调消纳接网与应用创新:RPS(消纳责任权重)持续抬升,绿电与绿证交易放量,大基地+整县屋顶的双线推进使集中式与分布式两端同时放量,多个省份将储能作为新建光伏的硬性配比

04

储能:从配角变刚需,容量走向200290GW

抽蓄与新型储能构成电力系统的第二条地基规划口径提出:抽蓄至2030年投产约1.2亿千瓦;新型储能方面,行业测算2030年累计装机可达200290GW,2025年先行达到30GW并在现货辅助服务容量等多市场场景中实现价值回收这意味着储能已经不只是项目可研的配置项,而是消纳与收益的双重门槛对源侧网侧与用户侧而言,标准化的机电一体包EMS与调度适配消防与并网调试能力将直接决定交付周期与可用小时数

05

市场机制:从补贴时代到现货+绿电+绿证的组合拳

新能源已全面进入平价阶段,政策重心转向消纳与市场化统一电力市场体系现货与辅助服务基本规则相继落地,容量调峰与调频价格信号逐步清晰;绿证制度与绿电交易并行,为项目提供超出标杆电价的第二收益曲线更关键的是,能源法已实施,将最低消纳比重绿证制度上升为法律,强制破解弃风弃光,从制度上保障并得上用得掉卖得好

06

消纳与耦合:算力与电气化成为新负荷

终端侧的两股力量正在抬升绿电需求:一是东数西算下的数据中心群国家在枢纽节点对新建数据中心提出更严苛的能效与绿电占比约束,到2025年新建数据中心的可再生电力占比需达到80%以上,倒逼可再生能源直供就地配储与绿电合约成为标配二是交通与工业电气化,带动分布式光伏用户侧储能与柔性负荷改造的整体化解决方案走红,为就地平衡提供现实抓手

07

施工打法:大兵团与小快灵双系统并行

风电项目(尤其海上与深远海)要求大兵团作战,多标段联合体数字化建造与全要素安全管控是基本功;光伏则呈现全年碎片化快周转的特征,县域屋顶与工商业用户侧对机动化队伍和标准化BOS提出更高要求淡旺季资源摆渡(风电冬歇南方光伏)与跨赛道产能调度,已是企业保持高上座率与稳现金流的必修课

从年度节奏看,把握20242025高位20262027平稳20282030冲刺2031以后趋稳的波形,提前12年锁定关键设备与船机,是穿越峰谷的现实解法

08

区域主战场与走出去

国内主战场清晰:内蒙古甘肃广东江苏等处于第一梯队,河北山东河南新疆四川等构成第二梯队;三北基地与东部沿海海上风电是两条量级曲线海外方面,亚洲/中东/拉美在集中式上升欧美分布式旺盛,为设备+EPC绑定提供窗口风电与光伏的国际工程建议从分包练兵起步逐步总包,属地化团队与合规体系是必需品,且回报率往往优于国内均值

09

技术与标准:大型化与数字化的双线进化

风电正从陆上810MW迈向海上20MW+,对吊装与运维提出更高要求;光伏N型与薄片化提升组件效率向25%逼近,系统电压从1500V向2000V演进;储能技术在锂钠液流等路线并进BIM数字孪生现场IoT把施工从经验活变成数据活,也是企业跨越规模与质量门槛的关键抓手

结语|用工程量方法论赢下未来十年

这不是单赛道的竞赛,而是一场围绕工程量的系统性能力比拼把握风电的区域与季节窗口,把光伏的百吉瓦常态化拆解到月度/周度交付节奏,以储能为消纳与收益的双重钥匙,叠加现货+绿电+绿证的市场闭环,再将基地型与分布式型项目的组织方法一体化,企业就能在20262035这轮长跑中穿越峰谷稳中取胜行业正在从能不能跨入能多快能多好的阶段,答案已经写在数据制度与工程方法里谁先完成从项目思维到工程量视角的切换,谁就把握住了下一个十年的主动权

本文依据20262035年新能源行业市场洞察报告与配套章节撰写,文中数据与判断以报告口径及其引用的国家权威统计/政策为准

以上判断与数据依据均取自

20262035年新能源行业市场洞察报告

并结合政策与产业节奏做前瞻归纳

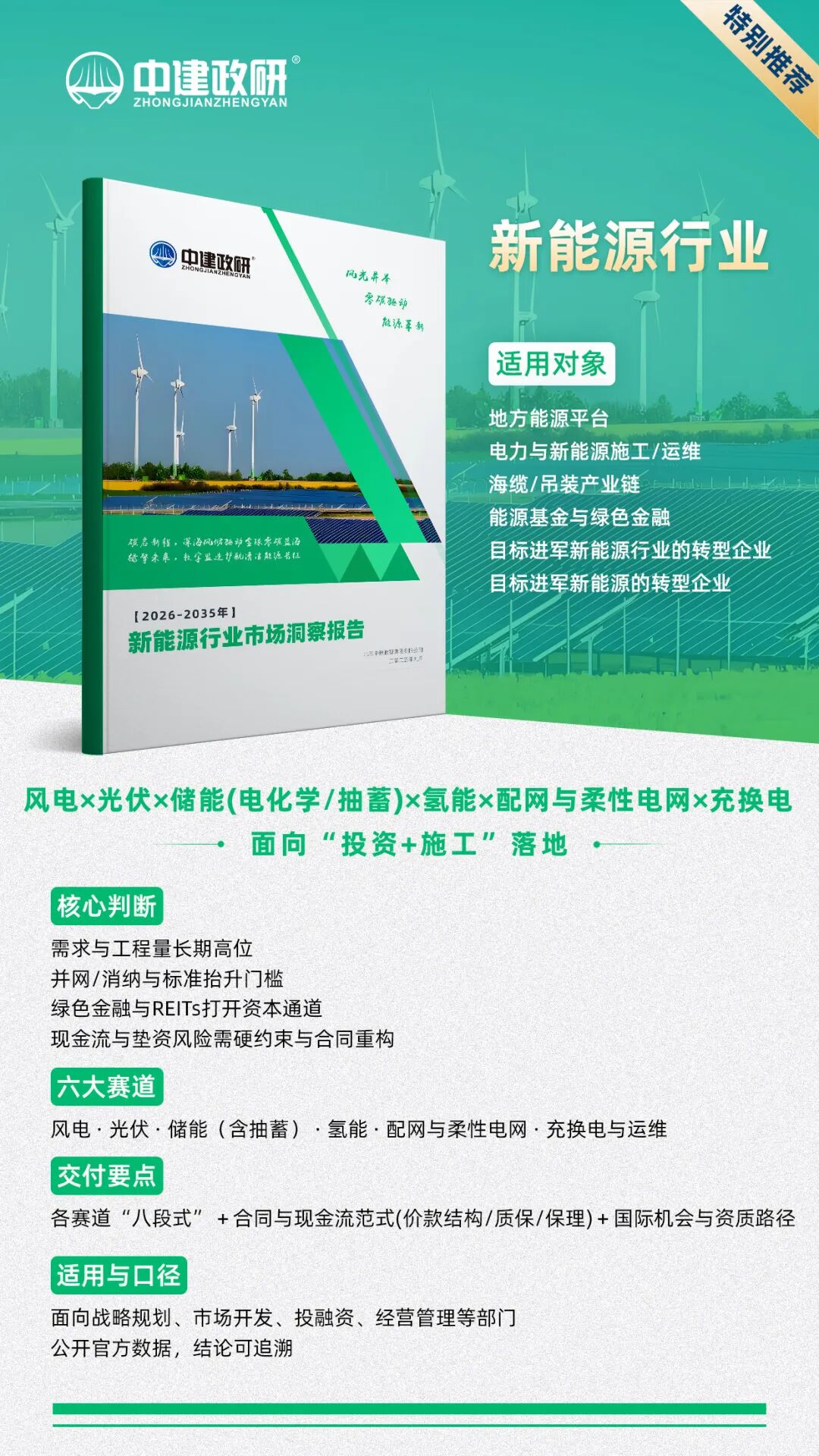

现在可直接购买

中建政研智库研究院现推出2026-2035年现代化基础设施与产业趋势研究系列十个领域洞察报告覆盖:新基建交通水利能源海洋低空房建市政农业农村地下空间

左右滑动,查看更多